Vous rêvez d’acheter votre propre maison ou appartement, mais vous vous demandez combien cela va vous coûter ? Ne cherchez plus, nous sommes là pour vous aider ! Dans ce billet de blog, nous allons vous expliquer en détail combien coûte un crédit immobilier. Nous aborderons le coût réel d’un crédit immobilier, les frais annexes, la notion de TAEG, le coût total, ainsi que les différents types de remboursement. Ne manquez pas cette occasion d’obtenir toutes les informations nécessaires pour prendre une décision éclairée concernant votre projet immobilier. Lisez la suite pour en savoir plus !

Le coût réel d’un crédit immobilier

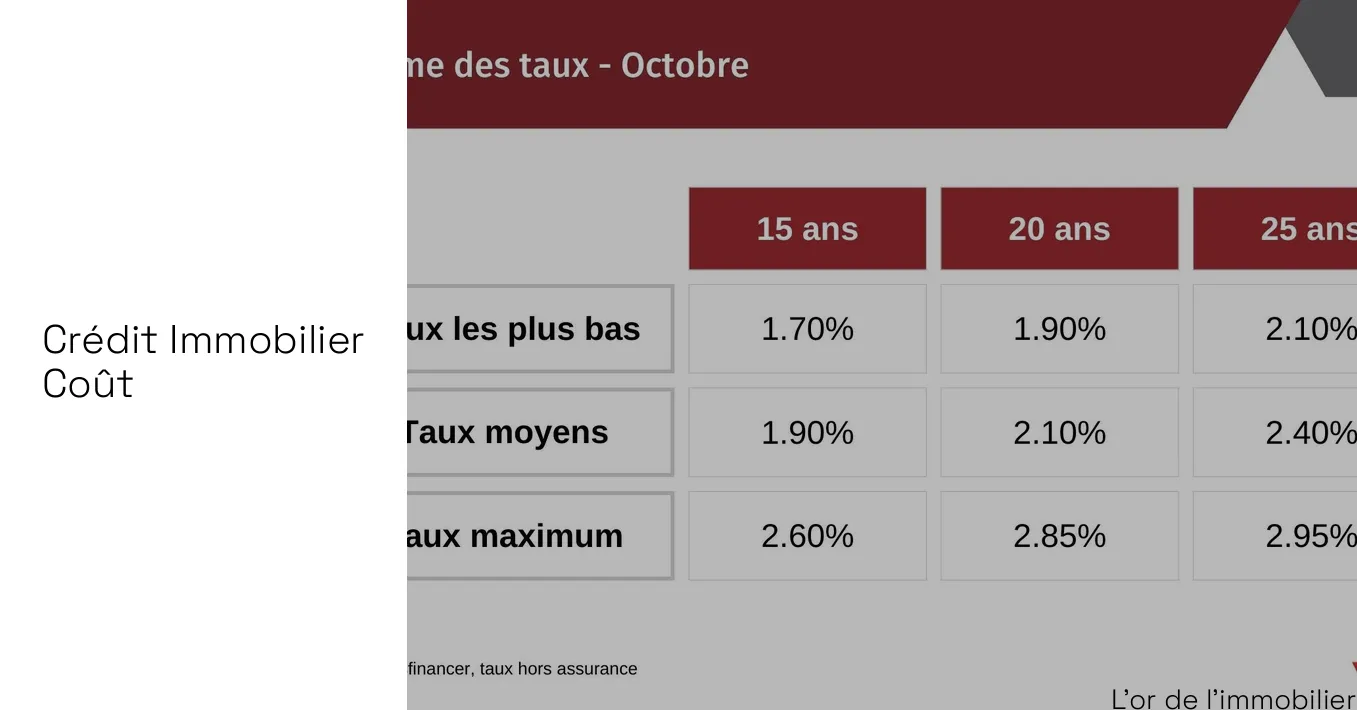

Il est courant que lorsqu’on parle du coût d’un crédit immobilier, l’esprit s’agrippe tout de suite au taux d’intérêt nominal offert par l’organisme financier. Cependant, il est crucial de comprendre que le coût réel d’un prêt s’étend bien au-delà de ce chiffre. D’autres facteurs, comme les frais annexes, jouent un rôle important. Par frais annexes, nous entendons les frais de dossiers, les coûts d’assurance, les frais afférents aux garanties, et bien d’autres encore.

Plus précisément, lorsqu’on analyse le coût d’un prêt immobilier en France, il faut prendre en compte une dépense qu’on ne peut échapper : l’assurance pour décès et incapacité, également connue sous le nom d’ “assurance emprunteur”. Cette assurance est obligatoire pour toute transaction immobilière financée par un crédit immobilier. Elle représente une certaine proportion du montant total du prêt. Pour les particuliers de moins de 65 ans, son coût oscille généralement entre 0,3% et 0,5% du montant emprunté. Cependant, ce coût a tendance à augmenter assez rapidement pour les emprunteurs plus âgés.

Alors que beaucoup de personnes pensent qu’ils sont obligés de souscrire à l’assurance offerte par la banque qui accorde également le prêt, depuis le 1er septembre 2010, ce n’est plus le cas. Il est tout à fait possible de s’assurer auprès de l’assureur de son choix. C’est une liberté qui offre de nouvelles opportunités d’économies. Il est donc pertinent et même recommandé de comparer plusieurs offres sur le marché de l’assurance emprunteur avant de faire son choix.

Au final, le coût d’un crédit immobilier va bien au-delà du montant affiché sur votre contrat. Il est déterminé par une multitude de facteurs. La compréhension et la prise en compte de ces éléments est essentielle pour éviter les surprises désagréables lorsque vous ferez face aux différentes obligations financières liées à votre prêt.

Frais annexes d’un crédit immobilier

Abordons plus en détail les frais annexes liés à un prêt immobilier. L’élaboration d’un prêt immobilier génère des coûts supplémentaires que l’emprunteur est tenu de payer lors de l’ouverture de son dossier de crédit. Ces frais comprennent généralement l’étude et l’élaboration du dossier, mais également des taxes spécifiques. Ils sont parfois fixes, parfois proportionnels à la somme empruntée. Autrement dit, plus le montant emprunté est élevé, plus les frais de dossier seront conséquents.

En règle générale, ces coûts sont fixes. Or, dans certains cas, ils peuvent représenter jusqu’à 1% du montant total financé. À noter toutefois que certains établissements bancaires offrent la possibilité de négocier ces frais.

Outre les frais de dossier, la banque perçoit d’autres frais additionnels, tels que les droits de timbre et les frais d’inscription. Bien que ces coûts paraissent minimes, ils peuvent s’accumuler et augmenter significativement le coût total de votre prêt immobilier.

Lors de l’acquisition d’un bien immobilier, l’intervention d’un notaire est incontournable pour authentifier et consigner la transaction. Ces frais de notaire, souvent négligés lors du calcul du coût total d’un crédit immobilier, peuvent représenter entre 6 et 7% du prix d’acquisition d’un bien existant. Il est à noter que ces frais ne sont pas directement liés à l’octroi du prêt immobilier, mais sont principalement constitués d’impôts et taxes, comme par exemple les frais d’enregistrement.

Il est donc essentiel d’être conscient de tous ces frais cachés lorsque vous envisagez un crédit immobilier. C’est en prenant en compte tous ces éléments que vous pourrez obtenir une vision réelle et précise du coût total de votre prêt.

La profondeur de la notion de TAEG dans le coût d’un crédit immobilier

Nous affirmons beaucoup que le TAEG (Taux Annuel Effectif Global) est une clef déterminante pour aboutir au vrai coût d’un crédit immobilier. Il est vrai que son calcul englobe tous les éléments constitutifs du prêt, faisant de lui un indicateur offrant une vision panoramique synthétisée. Mais savons-nous réellement comment il s’applique et comment il peut affecter nos finances personnelles ?

Au fond, le TAEG est bien plus qu’une simple proportion. Il est une incarnation du coût financier total auquel on doit faire face lors de l’obtention d’un crédit immobilier. C’est un agrégat qui inclut le taux d’intérêt nominal, mais aussi les frais fixes et diverses commissions.

Le moindre écart dans le TAEG peut avoir un impact considérable sur le coût total d’un prêt immobilier, ce qui peut se traduire par des variations importantes dans vos mensualités. Peut-être que cette différence semblera insignifiante pour certains, mais sur le long terme, elle peut s’accumuler pour finir par représenter une somme d’argent substantielle.

Il est important de ne pas prendre cet indicateur à la légère. Prenez le temps de comparer les offres de prêt et le TAEG associé, car elles peuvent toutes paraître similaires à première vue, mais de petites divergences peuvent mener à de grandes différences sur la durée du prêt.

De plus, il est essentiel de souligner que le TAEG est un taux variable. Il peut augmenter ou diminuer en fonction des fluctuations du marché. Suivre le TAEG de votre prêt immobilier peut vous permettre de renégocier votre taux d’intérêt et ainsi, diminuer le coût total de votre prêt.

En somme, le TAEG est un véritable outil d’évaluation du coût du prêt, jouant un rôle pivot dans le financement de tout projet immobilier.

Explorer le coût total détaillé d’un crédit immobilier

L’exploration du coût total d’un crédit immobilier nécessite une compréhension approfondie de plusieurs éléments qui entrent en jeu. Non seulement le montant initial du prêt, le taux d’intérêt appliqué, la durée de l’emprunt et le calendrier de remboursement, mais aussi d’autres frais cachés ou périodiques qui peuvent s’ajouter au fil du temps.

Le tableau d’amortissement est obligatoire dans toute offre de prêt immobilier. Il s’agit d’un outil précieux qui détaille avec clarté le montant dû à chaque période de remboursement. Il présente le déroulement de l’emprunt, en indiquant la répartition exacte du remboursement entre le capital prêté, les intérêts générés par l’emprunt, les primes d’assurance et le solde restant à rembourser après chaque échéance.

Lorsqu’il s’agit d’un taux d’intérêt variable, prévoir précisément le tableau d’amortissement est un défi. Il pourrait être nécessaire de procéder à des simulations de variations des taux d’intérêt pour obtenir une estimation plus précise. Maîtriser ces nuances aide à comprendre l’impact potentiel de fluctuations des taux d’intérêt sur le coût total du prêt.

Pour calculer le coût total du prêt, vous devez soustraire les remboursements totaux, y compris tous les frais fixes, du montant originalement emprunté. Parfois, ces frais fixes, tels que les frais de dossier, les frais de garantie ou encore les frais de notaire, peuvent alourdir le montant total du crédit immobilier. Il est donc crucial de les inclure dans vos calculs pour éviter toute surprise désagréable.

Enfin, il est essentiel de prendre en compte la charge financière de chaque remboursement sur votre budget. Faire le choix d’une durée de prêt plus longue peut réduire le poids de chaque remboursement mensuel, mais cela peut également augmenter le coût total du prêt en raison des intérêts cumulés pendant une période plus longue. Il est donc crucial d’équilibrer soigneusement vos besoins financiers à court terme et vos objectifs financiers à long terme lors du choix de la durée de votre crédit immobilier.

Ainsi, connaître le coût total d’un crédit immobilier peut sembler intimidant, mais en prenant en compte tous ces facteurs, vous disposerez des informations nécessaires pour prendre une décision éclairée. Pensez à utiliser des outils en ligne pour vous aider dans ces calculs.

Les différents types de remboursement

En France, il est courant que les prêts hypothécaires soient remboursés par des mensualités constantes. C’est ce que proposent généralement les calculs d’emprunts. Imaginons un exemple : un emprunt de 50 000€ sur 4 ans avec un taux d’intérêt de 2%. La régularité des remboursements offre une certaine stabilité financière

Cependant, il existe également d’autres méthodes de remboursement à considérer. L’une d’elles consiste à effectuer des remboursements annuels qui diminuent progressivement chaque année. Durant la première année, ce mode de remboursement peut nécessiter un effort financier plus conséquent qu’avec des annuités constantes. Malgré cela, il peut être avantageux sur le long terme, car le montant total des intérêts payés peut être moins élevé.

Il est crucial de comprendre que chaque méthode de remboursement a ses avantages et ses inconvénients, et le choix se fera en fonction de votre situation financière personnelle. Par exemple, certains peuvent préférer des paiements initialement plus élevés en échange d’une réduction du coût total du prêt à long terme, tandis que d’autres peuvent opter pour des remboursements constants afin de mieux planifier leur budget.

Il est donc essentiel de bien analyser chaque option, et si possible, de prendre conseil auprès d’un courtier immobilier ou d’un conseiller financier. Cela vous assurera de prendre une décision éclairée qui correspond à vos besoins et à votre situation.

Il est également important de noter qu’il existe des simulateurs de prêts en ligne qui peuvent aider à visualiser l’impact de chaque méthode de remboursement sur le coût total du prêt. N’hésitez pas à les utiliser pour vous aider à faire un choix éclairé.

En somme, le choix de la méthode de remboursement peut avoir une incidence significative sur le coût total de votre crédit immobilier. Il est donc crucial de le prendre en compte lors de la planification de votre investissement immobilier.

Conclusion

L’acquisition d’un bien immobilier par le biais d’un crédit est une décision importante qui requiert une analyse financière approfondie. Comme nous avons pu le constater, les frais d’un crédit immobilier ne se limitent pas simplement à la somme empruntée et aux intérêts. Il est donc crucial de comprendre tous les éléments qui contribuent à l’augmentation du coût d’un crédit immobilier.

Les taux d’intérêt jouent un rôle majeur dans le coût total d’un crédit immobilier. En effet, plus le taux est élevé, plus le montant total à rembourser sera conséquent. Autre élément important à ne pas négliger, la durée de remboursement. Plus cette durée est longue, plus les intérêts seront élevés, d’où l’importance de bien choisir la durée qui convient le mieux à votre situation financière.

De plus, il existe divers frais accessoires dont il faut tenir compte lors du choix d’un crédit immobilier. Parmi ces frais, l’assurance est un élément clé qui peut considérablement augmenter le coût total du crédit. D’autres frais tels que les frais de dossier, les frais de garantie ou les frais de notaire sont aussi à considérer.

Il serait néanmoins imprudent de se précipiter sur l’offre de crédit immobilier la moins chère sans prendre en compte d’autres facteurs. Par exemple, la qualité du service client, la réputation de la banque ou encore la flexibilité des conditions de remboursement sont autant d’éléments à prendre en compte lors du choix d’un établissement bancaire.

Enfin, se tourner vers un courtier immobilier peut être une option judicieuse. Ce dernier peut vous aider à comparer les différentes offres sur le marché et à bien comprendre leurs implications. En effet, le coût d’un crédit immobilier est un élément essentiel, mais il ne faut pas délaisser les autres aspects importants liés à l’emprunt immobilier.

🧐 FAQ & Questions des visiteurs

FAQ

1. Comment est calculé le coût d’un crédit immobilier ?

Le coût d’un crédit immobilier est calculé en prenant en compte le montant du prêt, le taux d’intérêt, la durée du prêt et le calendrier de remboursement. Les frais supplémentaires tels que les frais de dossier, les frais d’assurance et les frais liés aux garanties doivent également être pris en compte.

2. Qu’est-ce que le TAEG (Taux Annuel Effectif Global) ?

Le TAEG est un élément important pour déterminer le coût d’un prêt immobilier. Il prend en compte tous les éléments du prêt, y compris les taux d’intérêt et les frais fixes. Le TAEG permet une comparaison globale des différentes offres de prêt, en considérant le coût total plutôt que le taux d’intérêt nominal.

3. Quels sont les frais supplémentaires à prendre en compte dans un prêt immobilier ?

En plus des intérêts et des frais de dossier, il est important de prendre en compte les frais d’assurance, tels que l’assurance décès et invalidité, ainsi que les frais liés aux garanties. Les frais de notaire, tels que les droits d’enregistrement, doivent également être pris en compte.

4. Puis-je choisir mon assurance emprunteur avec n’importe quel assureur ?

Oui, depuis le 1er septembre 2010, les emprunteurs ont le droit de choisir librement leur assurance emprunteur avec n’importe quel assureur, et ne sont plus obligés de souscrire à l’assurance proposée par la banque prêteuse.

5. Quelles sont les conséquences d’une durée de prêt plus longue ?

Une durée de prêt plus longue peut entraîner des taux d’intérêt plus élevés et un coût total plus élevé du prêt. Cependant, elle permet des mensualités plus faibles, ce qui peut être avantageux si le but est de ne pas dépasser une certaine charge financière mensuelle. Il est important de peser ces facteurs avant de prendre une décision.