Combien coûte un prêt immobilier ? C’est une question que se posent de nombreux futurs propriétaires. Acheter une maison ou un appartement est un projet important qui nécessite souvent un financement. Mais avant de se lancer, il est essentiel de comprendre les différents frais et coûts associés à un prêt immobilier. Dans cet article, nous vous donnerons toutes les informations nécessaires pour évaluer le coût d’un prêt immobilier, des frais supplémentaires à prendre en compte jusqu’aux principaux facteurs qui influencent le montant final. Découvrez également comment l’assurance emprunteur et les frais de dossier peuvent impacter votre budget. Ne manquez pas notre guide complet sur le TAEG, le grand indicateur du coût du crédit ! Que vous soyez déjà en train de rechercher un prêt immobilier ou que vous envisagiez de le faire prochainement, cet article vous aidera à prendre les bonnes décisions financières.

Des frais supplémentaires à prendre en compte

Il est vrai que le coût d’un prêt immobilier ne se limite pas au taux d’intérêt nominal proposé par la banque. Pour aborder cette aventure financière avec sérénité, il est indispensable d’aller au-delà de ce taux et d’examiner les autres charges financières qui accompagnent un prêt immobilier.

Il est ici question des frais de dossier, qui peuvent atteindre 1% du montant financé. Ces frais sont les frais administratifs que la banque perçoit pour l’instruction du dossier. Il serait prudent de toujours négocier ces frais lors de la conclusion du prêt afin d’économiser une somme notable.

En outre, il ne faut jamais négliger les primes d’assurances qui couvrent les risques de décès, d’incapacité de travail, d’invalidité et même le risque de chômage. Généralement, elles sont calculées en pourcentage sur le capital restant dû et peuvent représenter une part importante du coût total du prêt. Les emprunteurs les plus âgés ou ceux ayant des problèmes de santé auront des primes d’assurances plus élevées.

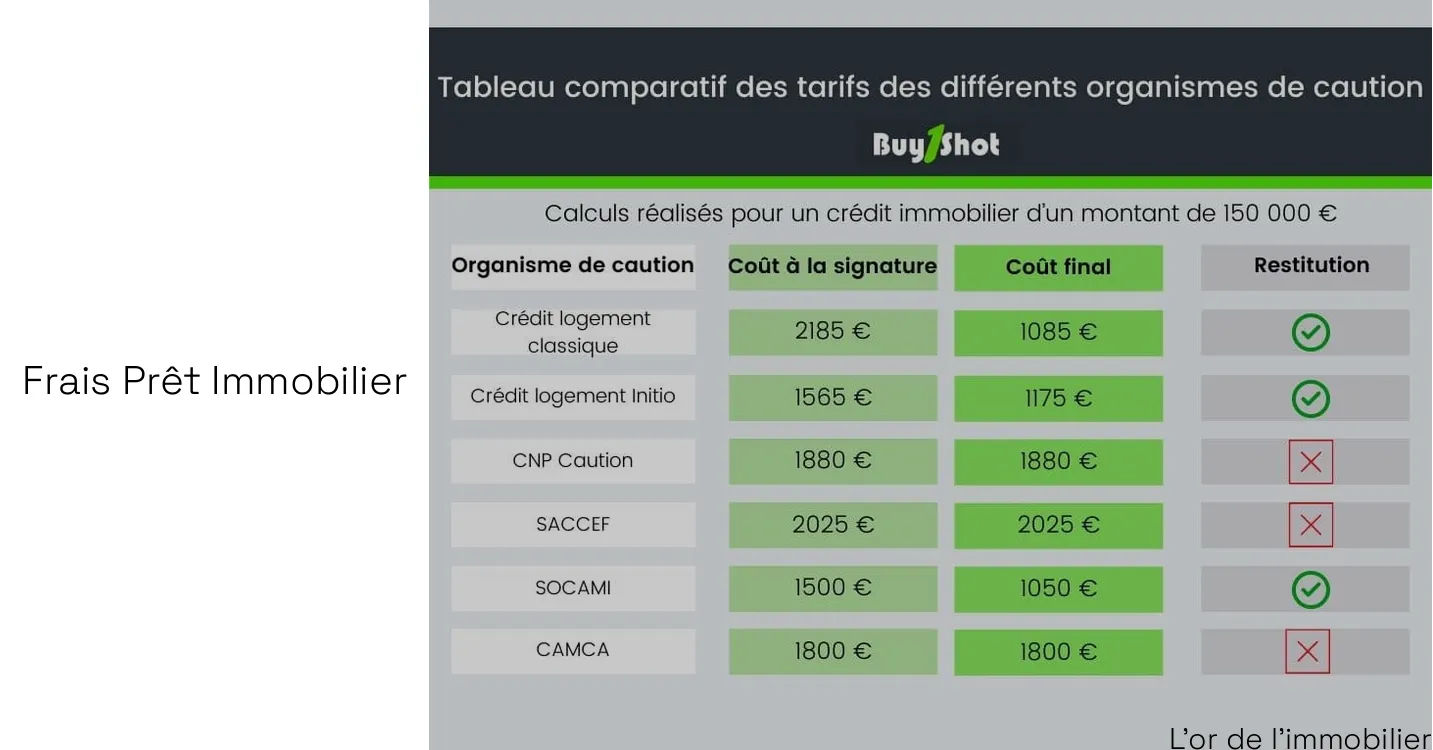

De même, les frais de garantie sont à prendre en compte. Ceux-ci couvrent le risque de défaillance de l’emprunteur. Plusieurs types de garanties existent comme l’hypothèque, le privilège de prêteur de deniers (PPD) ou la caution mutuelle. Chaque type de garantie a ses propres frais. Il est donc recommandé de consulter un professionnel pour choisir la garantie la plus adaptée à sa situation fiscale et financière.

En somme, la réalité du coût d’un prêt immobilier dépasse largement le taux d’intérêt affiché par la banque. Afin de prendre une décision éclairée, il est essentiel de comprendre tous les frais annexes. C’est alors que vous serez en mesure d’établir un plan financier viable pour l’acquisition de votre bien immobilier.

Bien sûr, il est préférable de chercher le meilleur taux de crédit immobilier, mais il est tout aussi important de vérifier les autres frais liés au prêt. Certains peuvent être négociables, ce qui peut vous permettre de réaliser des économies conséquentes. Ne négligez donc pas ces aspects lors de vos démarches d’emprunt immobilier.

Connaître tous ces détails vous donne un pouvoir de négociation sur le véritable coût d’un prêt immobilier. Cela renforce votre capacité à demander un prêt qui correspond à vos capacités de remboursement. Prendre en compte tous ces facteurs à l’avance permet d’éviter des surprises désagréables en cours de route.

Tout savoir sur l’assurance emprunteur

Le feuilletage des multiples facettes de l’assurance emprunteur est souvent une tâche difficile pour les futurs acquéreurs. Cette obligation légale, qui s’ajoute au capital et aux intérêts du prêt immobilier, est un coût notoire à inclure dans votre planification financière. Commençons donc par rappeler son importance essentielle.

L’assurance emprunteur est un bouclier solide face à toute tourmente future. Ellle est d’autant plus pertinente que votre prêt immobilier est étalé sur une longue durée. Orientez-vous vers l’assurance qui vous rassure sur la pérennité et la sécurité financières de vos proches. N’oublions pas que cette assurance est là pour protéger vos héritiers de la lourde tâche de remboursement en cas de coup dur.

Néanmoins, son coût n’est pas négligeable. Dans notre beau pays, la France, cela va de 0.3% à 0.5% du montant du prêt pour les emprunteurs de moins de 65 ans. Plus vous grimpez dans l’échelle des âges, plus les tarifs augmentent. Soyez donc conscients de cela et gardez à l’esprit que votre âge, ou d’autres facteurs tels que votre état de santé, peuvent avoir un impact sur le coût final de votre prêt.

Heureusement, la loi a évolué en faveur des emprunteurs. Depuis le 1er septembre 2010, les banques prêteuses n’ont plus le droit d’imposer leur propre assurance. c’est une énorme avancée pour tous les emprunteurs, qui peuvent désormais faire jouer la concurrence et choisir une assurance qui réponde mieux à leurs besoins et à leur budget.

Enfin, il est important de souligner que d’autres assurances optionnelles peuvent être intéressantes à souscrire. Prenez l’assurance perte d’emploi par exemple, elle peut être un véritable filet de sécurité pour ceux qui se trouvent dans des situations d’emploi précaires. Cependant, cette assurance peut être plus difficile à obtenir, du fait des conditions d’éligibilité strictes. Il est donc recommandé de s’informer à l’avance et de bien étudier vos options pour prendre une décision éclairée.

Les frais de dossier et les frais annexes

Approfondissons davantage la structure des coûts d’un prêt immobilier : les frais de dossier et les frais annexes. Ces coûts supplémentaires peuvent parfois attraper les demandeurs de prêt par surprise en raison de leur variabilité et de leur complexité.

En premier lieu, les frais de dossier correspondent au travail effectué par l’institution bancaire pour examiner et préparer le dossier de prêt. Ils peuvent être fixes ou proportionnels notamment représentant jusqu’à 1% du montant emprunté. Il est essentiel de comprendre que ces frais ne sont pas standard et qu’ils peuvent souvent être négociés avec le banquier, ce qui pourrait potentiellement réduire le coût total de votre prêt immobilier. Cependant, il faut noter que les banques peuvent refuser de les supprimer entièrement.

Passons maintenant aux frais annexes. Ces frais apportent plus de granularité à l’équation totale des coûts en incluant plusieurs éléments, dont les taxes de timbre et les frais d’enregistrement. Les frais annexes sont payés par l’emprunteur, mais sont effectués pour le compte de ce dernier par la banque. Comme pour les frais de dossier, ces frais peuvent grandement varier. Par exemple, les frais d’enregistrement sont calculés en fonction du prix de vente du bien ou de sa valeur vénale.

La connaissance de ces coûts supplémentaires est d’une importance vitale pour éviter toute surprise indésirable lors de la souscription d’un prêt immobilier. Il est recommandé de se renseigner et d’étudier attentivement vos options avant de prendre votre décision finale.

Rappelez-vous que chaque frais, même mineur, s’ajoute au coût total du prêt. Il est donc essentiel d’évaluer avec précision ces dépenses et de comprendre leur impact potentiel sur vos finances. L’utilisation d’un simulateur de prêt immobilier peut être utile pour avoir une meilleure idée du coût total de votre prêt.

Le TAEG, le grand indicateur du coût du crédit !

L’importance du taux annuel effectif global (TAEG) dans l’univers des prêts immobiliers ne peut être sous-estimée. Lorsqu’il s’agit de déchiffrer la signification réelle derrière les montants que vous êtes censé rembourser, le TAEG se pose comme une boussole fiable, vous guidant à travers le maquis des chiffres et des taux.

Cette fraise de navigation permet de traduire en termes simples et pratiques l’ensemble des éléments qui s’ajoutent aux intérêts de base pour constituer le coût réel du crédit. Par coût réel, nous entendons les frais de dossier, les assurances ou encore les frais de garantie. Ces éléments pourraient facilement être omis d’une estimation rapide, mais avec le TAEG, impossible de s’y perdre, chaque dépense est prise en compte.

De ce fait, même si deux offres de prêt semblent avoir le même taux d’intérêt nominal, une analyse plus approfondie du TAEG peut révéler une image complètement différente. Comme le dit si bien le vieil adage, le diable se cache dans les détails. Un écart peut-être mineur dans les taux d’intérêt, peut conduire à d’importantes variations en termes de coût global du prêt. Donc, ne vous fiez pas aux chiffres qui resplendissent en gros sur les affiches publicitaires.

En outre, le TAEG offre une comparaison de pommes à pommes lorsque vous êtes confronté à un choix entre différentes offres de prêts immobiliers. Plutôt que de vous perdre dans un dédale de chiffres et de termes, le TAEG vous offre une image claire et concise, vous permettant de faire le choix le plus informé et bénéfique pour vous.

C’est une erreur de négliger l’importance du TAEG dans le processus de la recherche du prêt immobilier idéal. C’est une carte essentielle dans votre jeu de négociations, afin de vous assurer que vous obtenez la meilleure offre possible sans surprises cachées.

Les principaux facteurs qui déterminent le coût d’un prêt immobilier

Le coût d’un prêt immobilier est délicatement façonné par quatre éléments essentiels. Il s’agit du montant initial du prêt, le taux d’intérêt, la durée du prêt et la fréquence des remboursements. Au premier abord, un taux d’intérêt plus élevé et une durée de prêt plus longue peuvent paraître peu attrayants en raison du coût total plus élevé qu’ils génèrent généralement. Mais il ne faut pas perdre de vue qu’ils offrent la possibilité de diminuer les montants des mensualités, ce qui peut s’avérer bénéfique pour ceux qui cherchent à s’aligner sur une limite budgétaire mensuelle précise.

La durée du prêt joue en effet un rôle crucial dans l’équation. Un prêt immobilier étalé sur une plus grande durée permettra des remboursements mensuels plus faibles et accessibles, mais aura pour conséquence d’augmenter le coût global du prêt par l’application des intérêts sur une plus longue période.

Concernant le taux d’intérêt, il est important de se rappeler qu’un taux plus élevé ne signifie pas forcément qu’il s’agit d’une mauvaise offre. Il est crucial de mesurer le taux d’intérêt par rapport à d’autres paramètres, comme les frais annexes et la flexibilité du remboursement, qui peuvent rendre l’offre plus attractive.

Le montant du prêt constitue une autre dimension essentielle à considérer dans le calcul des coûts. Il ne s’agit pas seulement du prix d’achat de votre bien immobilier, mais aussi de tous les frais annexes que vous pourriez avoir à supporter, comme les frais de notaire, les frais d’agence immobilière ou encore les frais liés aux travaux de rénovation éventuels.

Vos charges de prêt immobilier seront donc une dépense constante de votre budget et il convient de les évaluer avec soin lorsque vous déterminez votre capacité d’emprunt, la durée du prêt, le taux et le montant de vos mensualités et le montant total que vous aurez à rembourser.

C’est une démarche qui doit être équilibrée et fine, car intégrer ces facteurs de manière appropriée vous permettra de tirer le meilleur parti de votre prêt immobilier, quel que soit le scénario économique.

Scénarios possibles pour déterminer le coût d’un prêt immobilier

L’évaluation du coût d’un prêt immobilier peut s’avérer complexe à cause des nombreux facteurs à considérer. Pour simplifier, je vous propose de développer plus en détail ces trois scénarios hypothétiques, à savoir Hypothèse A, B et C.

Imaginons d’abord l’Hypothèse A. Avec un prêt d’une durée de 15 ans à un taux d’intérêt de 1.65%, vous vous retrouvez à payer chaque mois 1 255.04€ avec un coût total du prêt s’élevant à 25 906.67€. Voici un chiffre important à retenir: pour un emprunt de 200 000€ sur 15 ans, chaque point d’intérêt supplémentaire augmente le coût total de prêt de près de 2 800€.

Passons maintenant à l’Hypothèse B. Pour la même somme empruntée, une durée de prêt rallongée à 20 ans et un taux d’intérêt légèrement supérieur à 1.8% porte le coût total du prêt à 38 303.70 €. C’est un coût plus élevé de 48% par rapport à l’Hypothèse A. En contrepartie, vos mensualités diminuent de près de 21% pour atteindre 922.93€. Ici on constate clairement l’impact d’une durée de prêt plus longue et d’un taux d’intérêt plus élevé sur le coût total du prêt.

Enfin, l’Hypothèse C ressemble à l’Hypothèse B, mais avec une durée de prêt s’étendant sur 25 ans. Le coût total du prêt atteint alors 48 454.18€, soit une augmentation de 87% par rapport à l’Hypothèse A. Il est toutefois important de noter que cette augmentation du coût total est compensée par des mensualités plus faibles, ce qui peut être un argument de poids en fonction de votre situation financière.

Il est également crucial d’évoquer un point souvent ignoré : les incidences fiscales. En effet, les intérêts dus dans le cadre d’un prêt immobilier sont déductibles des impôts dans certaines situations, ce qui peut avoir un impact significatif sur le coût réel du prêt.

Ainsi, le choix entre ces trois scénarios doit être basé non seulement sur vos capacités de remboursement actuelles, mais aussi sur vos perspectives d’avenir et votre tolérance au risque. Le prêt immobilier est, certes, une arme à double tranchant : il peut vous aider à réaliser vos rêves de propriété, mais aussi vous mener vers des difficultés financières si mal géré. Il est donc crucial de faire un choix réfléchi et éclairé. Prenez le temps de considérer tous ces éléments avant de prendre une décision.

Les différentes composantes et l’impact sur le coût d’un prêt immobilier

Dans les sections précédentes, nous avons traité des différentes facettes des frais d’un prêt immobilier. Il est maintenant temps d’examiner de plus près comment chaque composant peut affecter l’ensemble du coût de votre prêt immobilier . Nous avons déjà abordé l’importance des taux d’intérêt, mais il existe d’autres facteurs à ne pas négliger lors de l’octroi d’un prêt.

Les frais d’assurance emprunteur peuvent paraître minimes, mais ils s’additionnent au fil du temps et peuvent représenter une part substantielle du coût total de votre prêt immobilier. Elles varient en fonction de la durée du prêt et du montant emprunté. Pour cette raison, il est toujours sage de comparer les différents taux offerts et de choisir la meilleure offre pour vous.

Les frais de dossier peuvent également peser lourd dans la balance. Ces frais peuvent être fixes ou proportionnels au montant du prêt, et peuvent représenter jusqu’à 1% du montant financé. Il est donc crucial de les prendre en compte lors du calcul du coût total de votre prêt immobilier.

En outre, les frais annexes , comme les frais de notaire, ne sont pas inclus dans le calcul du Taux Effectif Annuel Global (TEAG) mais doivent être pris en compte dans le coût total du prêt. Ainsi, il est recommandé de vous renseigner sur ces coûts supplémentaires pour éviter les surprises.

Le TAEG est le grand indicateur du coût du crédit. Il représente l’ensemble de tous les coûts liés à votre prêt immobilier. Se rappeler que choisir un taux qui vous convient est une étape importante pour obtenir un prêt immobilier qui correspond à vos besoins et à vos capacités de remboursement.

L’achat d’un bien immobilier est un engagement financier à long terme. Ainsi, être bien informé est clé pour faire le bon choix. Vous devez prendre votre temps pour analyser toutes les options qui s’offrent à vous.

🧐 FAQ & Questions des visiteurs

Combien coûte un prêt immobilier ?

Le coût d’un prêt immobilier dépend de plusieurs factors tels que le montant du prêt, le taux d’intérêt, la durée du prêt et le calendrier de remboursement. Il est également important de prendre en compte d’autres frais tels que les frais de dossier, les primes d’assurance et les frais de notaire. Le coût de l’assurance emprunteur varie en fonction de l’âge de l’emprunteur et le coût global du prêt peut varier considérablement en fonction de ces différents éléments. Pour comparer les offres de prêt et déterminer le coût réel d’un prêt immobilier, il est recommandé de calculer le Taux Annuel Effectif Global (TAEG) qui inclut tous les coûts associés au prêt.

Comment calculer le coût d’un prêt immobilier ?

Pour calculer le coût d’un prêt immobilier, il est nécessaire de prendre en compte le montant du prêt, le taux d’intérêt, la durée du prêt et le calendrier de remboursement. En utilisant ces informations, il est possible de créer un tableau d’amortissement qui décompose chaque paiement en une partie du capital remboursé, des intérêts, des primes d’assurance et du solde restant dû. Le coût total du prêt peut être obtenu en soustrayant le montant total des paiements mensuels (plus les frais fixes) du montant du prêt initial. Il est important de noter que choisir une durée de prêt plus longue peut réduire les paiements mensuels, mais augmentera le coût total du prêt en raison des intérêts supplémentaires.

Quels frais sont inclus dans le coût total d’un prêt immobilier ?

Le coût total d’un prêt immobilier comprend le montant du prêt, les intérêts payés sur la durée du prêt, les frais de dossier, les frais d’assurance emprunteur, les frais de notaire et autres frais annexes. Il est essentiel de considérer tous ces frais pour avoir une idée précise du coût total d’un prêt. Le Taux Annuel Effectif Global (TAEG) permet d’inclure tous ces éléments dans le calcul du coût total du prêt et facilite la comparaison entre différentes offres de prêt.

Quels sont les frais d’assurance pour un prêt immobilier ?

Les frais d’assurance pour un prêt immobilier dépendent du montant du prêt, de la durée du prêt et de l’âge de l’emprunteur. En France, une assurance emprunteur est obligatoire pour tous les prêts immobiliers. Les frais d’assurance varient généralement entre 0,3% et 0,5% du montant du prêt pour les emprunteurs de moins de 65 ans. Toutefois, ces frais augmentent rapidement pour les emprunteurs plus âgés. Il est également important de noter que depuis le 1er septembre 2010, les banques ne peuvent plus imposer leur propre assurance et les emprunteurs ont le choix d’acheter leur assurance auprès de l’assureur de leur choix.

Quels sont les autres frais à considérer lors d’un prêt immobilier ?

En plus des frais d’assurance et des frais de dossier, il est également important de prendre en compte d’autres frais tels que les frais de notaire, les frais d’enregistrement et les taxes. Ces frais sont généralement calculés en pourcentage du montant du prêt et peuvent représenter une part significative du coût total du prêt. Il est essentiel de les inclure dans l’estimation du coût global d’un prêt immobilier.